Расшифровка дебиторской и кредиторской задолженности — образец

Дебиторская и кредиторская задолженность организации

Учет и инвентаризация дебиторской и кредиторской задолженности

Расшифровка дебиторской и кредиторской задолженности: случаи и порядок составления

Расшифровка дебиторской задолженности

Расшифровка кредиторской задолженности: краткосрочные кредиты и займы в балансе строка 1510 и др.

Итоги

Дебиторская и кредиторская задолженность организации

Дебиторская и кредиторская задолженность (ДЗ и КЗ) – неотъемлемая часть хозяйственной жизни любого предприятия.

ДЗ – это активы предприятия, свидетельствующие о том, что оно может позволить себе давать покупателям некоторую отсрочку по оплате. Наличие КЗ означает, что в деятельности задействованы сторонние средства.

ОБРАТИТЕ ВНИМАНИЕ! Само по себе наличие ДЗ и КЗ еще ни о чем не говорит. Важны объемы и соотношение ДЗ и КЗ между собой.

Слишком большая величина КЗ свидетельствует о финансовых проблемах и наличии сложностей с окупаемостью бизнеса. Полное отсутствие КЗ говорит о том, что компания развивается только за счет собственных средств, а значит, упускает возможность использования более высоких темпов развития за счет привлечения инвестиций извне.

Малые объемы ДЗ (равно как и ее отсутствие) – это, с одной стороны, осмотрительность компании в выборе контрагентов, не допускающих длительных просрочек в оплате. Вместе с тем некоторые добросовестные клиенты могут не иметь возможности расплатиться сразу, поэтому, отсеивая их, компания теряет некоторый потенциальный доход.

В связи с этим важно иметь четкое представление о текущем соотношении ДЗ и КЗ, знать их величину и понимать, какие изменения нужны для их приведения в оптимальное соответствие. Поэтому высокий приоритет для любой организации имеет задача по корректному формированию данных по ДЗ и КЗ.

Учет и инвентаризация дебиторской и кредиторской задолженности

Учет ДЗ и КЗ осуществляется на соответствующих счетах бухгалтерского учета.

Для отражения ДЗ используются, как правило, счета 60, 62, 68, 69, 71, 73, 75, 76. КЗ обычно образуется на счетах 60, 62, 66, 67, 69, 70, 71, 73, 75, 76.

ДЗ – это актив предприятия, учитываемый по дебету соответствующих счетов. КЗ же, напротив, является пассивом, поэтому отражается по кредиту указанных счетов. В балансе ДЗ попадает в раздел II, а КЗ – в раздел IV либо V.

ОБРАТИТЕ ВНИМАНИЕ! Как КЗ, так и ДЗ для целей учета принято классифицировать по срокам погашения: до 12 месяцев (краткосрочная) и свыше 12 месяцев (долгосрочная).

Подробнее об организации учета ДЗ и КЗ читайте в статье «Ведение учета дебиторской и кредиторской задолженности».

Для контроля за правильностью данных ДЗ и КЗ важно своевременно проводить инвентаризацию задолженности.

С этой целью создается специальная инвентаризационная комиссия, которая занимается сверкой остатков по счетам учета ДЗ и КЗ, оценивает обоснованность отражения тех или иных сумм, а также осуществляет проверку ДЗ и КЗ на предмет просроченности.

О порядке проведения ежегодной инвентаризации читайте в материале «Как провести инвентаризацию перед годовой отчетностью».

ОБРАТИТЕ ВНИМАНИЕ! Выявление просроченной ДЗ и КЗ является одной из первоочередных задач проведения инвентаризации, поскольку такая задолженность должна быть списана не только в бухгалтерском, но и в налоговом учете организации. Последнее имеет значение для формирования налоговой базы: списанная ДЗ – это расход, уменьшающий базу по прибыли, а просроченная КЗ, наоборот, должна быть включена в налогооблагаемый доход.

О том, как осуществляется списание ДЗ и КЗ в обоих учетах, читайте в статьях:

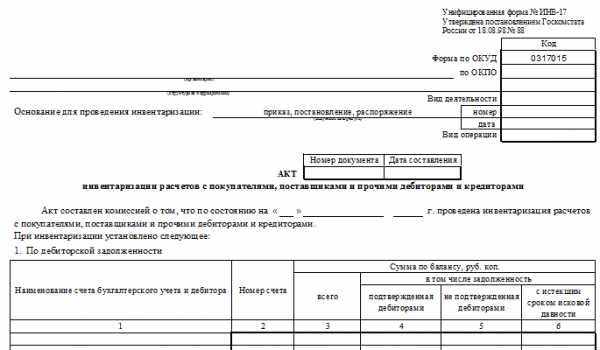

Результаты проведенной инвентаризации ДЗ и КЗ компания оформляет актом по форме ИНВ-17 в 2 экземплярах.

Форму ИНВ-17 можно скачать на нашем сайте.

Скачать форму ИНВ-17

О правилах заполнения этого документа читайте в материале «Инвентаризация дебиторской и кредиторской задолженности».

Вместе с тем, если компания решает привлечь заемные средства либо крупного инвестора, то простого понимания масштабов ДЗ и КЗ будет недостаточно. Инвестору (кредитору) важно знать, какая именно задолженность преобладает в организации (краткосрочная или долгосрочная, перед партнерами по бизнесу либо перед банком/бюджетом, каковы объемы просроченной задолженности и т. д.). Для этого компании следует сформировать расшифровку ДЗ и КЗ.

Расшифровка дебиторской и кредиторской задолженности: случаи и порядок составления

Расшифровка ДЗ и КЗ – это детализация величины ДЗ и КЗ в разрезе отдельных оснований, а также отражение динамики по каждому контрагенту (основанию).

По общему правилу расшифровка ДЗ и КЗ составляется организацией как пояснение к бухгалтерскому балансу и предоставляется в налоговые органы вместе с ежегодной отчетностью. Кроме того, необходимость составления расшифровки ДЗ и КЗ может быть обусловлена требованием банка, инвестора или иного кредитора.

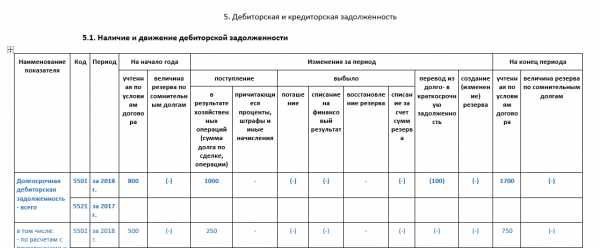

Расшифровка ДЗ и КЗ приводится в разделе 5 пояснений к бухгалтерскому балансу (форма пояснений утверждена приказом Минфина России от 02.07.2010 № 66н) отдельно по каждому контрагенту, виду задолженности, срокам (ожидаемым) погашения.

Для этого в разделе 5 пояснений предусмотрено составление 4 таблиц:

- 5.1. Наличие и движение дебиторской задолженности.

- 5.2. Просроченная дебиторская задолженность.

- 5.3. Наличие и движение кредиторской задолженности.

- 5.4. Просроченная кредиторская задолженность.

Бланк пояснений к бухбалансу можно скачать на нашем сайте.

Скачать бланк пояснений к бухгалтерскому балансу

Образец заполнения таблиц 5.1–5.4 пояснений вы также можете скачать на нашем сайте.

Скачать образец расшифровки ДЗ и КЗ

Скачать образец расшифровки ДЗ и КЗ

Расшифровка дебиторской задолженности

В таблице 5.1 следует расшифровать строку 1230 баланса. Т. е. отразить актуальную информацию о размере ДЗ по состоянию на начало и конец года (отчетного периода), а также зафиксировать увеличение/уменьшение ДЗ за соответствующий промежуток времени.

Таблица предусматривает отдельную расшифровку краткосрочной и долгосрочной ДЗ. Кроме того, необходимо отразить изменение статуса ДЗ (перевод из долгосрочной в краткосрочную). При этом детализация приводится в разрезе каждого вида ДЗ (абз. 6 п. 27 ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденного приказом Минфина РФ от 06.07.1999 № 43н).

ОБРАТИТЕ ВНИМАНИЕ! В таблице 5.1 пояснений, в отличие от баланса, отражается совокупная величина ДЗ, без учета факта создания резерва по сомнительным долгам – РСД (п. 35 ПБУ 4/99, п. 73 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н). Поэтому при определении остатков на начало/конец периода соответствующую сумму не нужно уменьшать на величину РСД.

Подробнее о формировании РСД читайте в статье «Резерв по сомнительным долгам: порядок создания и расчет отчислений».

Для заполнения таблицы 5.1 пояснений организация использует данные аналитических счетов учета долгосрочной и краткосрочной ДЗ.

В строке 5501 отражается величина совокупной долгосрочной ДЗ и ее динамика за отчетный период (в отношении краткосрочной ДЗ используется строка 5510).

Графы «На начало года» заполняются на основании данных дебетовых остатков соответствующих счетов бухучета (60, 62, 73 и т. д.).

ВАЖНО! При этом величина РСД на начало года определяется как кредитовое сальдо по счету 63.

Графы «Изменения за период. Поступление» заполняются соответствующими дебетовыми оборотами счетов учета ДЗ. При этом в графе «Поступление. В результате хозяйственных операций» не указываются проценты и штрафы, которые компания должна будет получить от контрагентов по условиям договоров. Они отражаются в следующей графе – «Причитающиеся проценты, штрафы и иные начисления».

Графы «Изменения за период. Выбыло», напротив, заполняются на основании данных о кредитовом обороте по соответствующим счетам.

Операции, связанные с РСД (создание, восстановление, списание за счет него ДЗ), отражаются по данным корреспонденции со сч. 91.

ОБРАТИТЕ ВНИМАНИЕ! Перевод ДЗ из состава долгосрочной в состав краткосрочной отражается в таблице на основе данных о внутреннем обороте между счетами учета соответствующей ДЗ (дебет счета учета краткосрочной ДЗ и кредит – долгосрочной). При этом значение показателя в таблице может фиксироваться без круглых скобок (если данные для строки «Краткосрочная ДЗ») либо в круглых скобках (если для строки «Долгосрочная ДЗ»).

Строка 5521 содержит аналогичные показатели за прошлый год. Поэтому ее, как правило, заполняют на основе таблицы 5.1 за предшествующий период (для краткосрочной ДЗ – срока 5530).

Строки 5502, 5503, …; 5522, 5523… содержат расшифровку долгосрочной ДЗ по видам за текущий и предшествующий периоды (для краткосрочной КЗ строки 5511, 5512, …; 5531, 5532, …).

В строке 5500 указывается совокупная ДЗ на конец отчетного периода.

ВАЖНО! Значение в строке 5500 должно совпадать с суммой величин строк 5501 и 5510.

В таблице 5.2 пояснений компании следует привести расшифровку состава ДЗ, по которой истек срок давности. Здесь указываются сведения по просроченной задолженности за текущий год, а также за 2 предшествующих года.

Просроченная задолженность в таблице 5.2 отражается по балансовой стоимости и стоимости согласно договору.

ОБРАТИТЕ ВНИМАНИЕ! Тот факт, что задолженность обеспечена (либо нет), не играет роли при заполнении таблицы. В случае если ДЗ обеспечена залогом, поручителем либо банковской гарантией, РСД в отношении такой ДЗ не создается, а ее балансовая стоимость принимается равной договорной.

Расшифровка кредиторской задолженности: краткосрочные кредиты и займы в балансе строка 1510 и др.

В таблице 5.3 приводится детальная расшифровка долгосрочных и краткосрочных обязательств компании (строки 1410, 1450, 1510, 1520, 1550 баланса).

Таблица предусматривает отдельную расшифровку краткосрочной и долгосрочной КЗ, а также отражение изменения статуса ДЗ (из состава долгосрочной в состав краткосрочной).

Чтобы корректно заполнить таблицу 5.3, необходимо использовать данные (начальные остатки и обороты) аналитических счетов учета долгосрочной и краткосрочной КЗ по расчетам с контрагентами, а также по расчетам за предоставленные финансовые ресурсы.

Графы «На начало года» заполняются на основании данных кредитовых остатков соответствующих аналитических счетов (60, 62, 69 и т. д.).

Графы «Изменения за период. Поступление» заполняются соответствующими кредитовыми оборотами счетов учета КЗ. При этом обороты, связанные с процентами по коммерческому кредиту, штрафами и неустойками за нарушение договоров отражаются в графе «Причитающиеся проценты, штрафы и иные начисления».

Графы «Изменения за период. Выбыло», напротив, заполняются на основании данных о дебетовом обороте по соответствующим счетам.

ОБРАТИТЕ ВНИМАНИЕ! Перевод КЗ из состава долгосрочной в состав краткосрочной отражается аналогично описанному выше для ДЗ способу. И может быть зафиксирован в таблице как в круглых скобках, так и без них.

Строка 5571 содержит аналогичные показатели за прошлый год. Поэтому ее, как правило, заполняют на основе таблицы 5.3 за предшествующий период (для краткосрочной КЗ – срока 5580).

Строки 5552, 5553, …; 5572, 5573… содержат расшифровку долгосрочной КЗ по видам за текущий и предшествующий периоды (для краткосрочной КЗ строки 5561, 5562, …; 5581, 5582, …).

В строке 5550 указывается совокупная КЗ на конец отчетного периода.

ВАЖНО! Показатель строки 5550 должен быть эквивалентен сумме значений строк 5551 и 5560.

Строка 5570 отражает совокупную КЗ за предыдущий период.

Таблица 5.4 используется организациями в целях отражения объемов просроченной КЗ за текущий и два предыдущих отчетных периода. Расшифровка приводится также в разрезе каждого вида КЗ.

Итоги

Составление расшифровки ДЗ и КЗ – задача, необходимость выполнения которой встает перед каждой организацией. Расшифровку требуется корректно составить не только в составе пояснений в налоговый орган, но и отдельно для собственника бизнеса или потенциального инвестора. Кроме того, она способна существенно облегчить менеджменту организации задачу эффективно планировать бизнес. При заполнении ее существующей формы необходимо учитывать ряд общих правил и контрольных соответствий между определенными графами.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

что к ним относится, цели

В 2017 году был утвержден Приказ от ФНС РФ, который утвердил новые порядки расчета с бюджетом Фонда соцстраха по уплаченным взносам. Данные нормы устанавливают порядок администрирования налоговыми органами всех социальных платежей – пенсионных, пособий по беременности, родам, утрате трудоспособности. Поэтому отчеты теперь предоставляются в налоговую, а взносы включаются в единую расчетную форму. Также ФСС администрирует и принимает отчетности по взносам, связанным с профессиональными заболеваниями и несчастными случаями (для них специально была создана версия 4-ФСС). Что не относится к расходам фонда социального страхования?

Кому необходимо подавать отчетность

С начала прошедшего года действует новый порядок по предоставлению отчетности по взносам, внесенным в бюджет ФСС. Нормы предусматривают порядок администрирования данных платежей налоговыми органами. Подавать отчеты должны пенсионные фонды, комиссии, занимающиеся начислением пособий по беременности, родам, а также временной утрате трудоспособности лиц.

На контроле у ФСС остались вопросы администрирования, приема отчетности по некоторым производственным взносам. Но для них теперь используется форма 4-ФСС.

ФСС, как и раньше, проверяет корректность расходования уплаченных взносов. Далее из данного обзора вы узнаете о том, когда следует подавать обращения в ФСС и налоговую, какие документы обязательно придется предоставлять, и что за формы справок, заявлений существуют.

С законом 165 ФЗ “Об основах обязательного социального страхования” можно ознакомиться тут.

Документы

В 2018 году у предприятий возникает путаница – когда и в какой орган следует обращаться для возмещения пособий, поскольку новые законы пока что не до конца знакомы, а старые порядки уже не действуют. Итак, в ФСС подачу документов на выплату возмещения страхователь осуществляет, если страховой случай (например, наступление нетрудоспособности) возник до 31 декабря 2016 года. Перечень документов, необходимых для предоставления, включает в себя:

- Заявление на выделение средств.

- Подробные расчеты внесенных в бюджет взносов, а также выплаченных пособий.

- Копии бумаг, которые доказывают обоснованность направления израсходованных средств именно на цели соцобеспечения (больничные листы, свидетельства, справки о рождении, справки о смерти, места работы второго родителя, постановке на учет по беременности и родам).

ФСС принимает отчеты на выплату возмещений до 31.12.2016.

Определение новой справки-расчета

Вместо старой формы 4-ФСС для подачи отчетов используется новый бланк – он называется справка-расчет. Справка включается в пакет документов, необходимых для получения возмещений в 2018 году. Если ФСС сомневаются в указанных страхователем цифрах, они могут запросить подтверждение корректности информации в налоговой.

Утвержденной единой формы справки-расчета нет, но вы можете составить документ самостоятельно. Главное, чтобы в нем отражались следующие показатели:

- начисленные взносы;

- задолженность по страховым взносам за определенный этап расчетного периода;

- доначисленная отдельно сумма взносов;

- расходы, которые не были приняты в расчет;

- возмещение от ФСС, полученное ранее;

- средства страхователя, который он потратил на социальные пособия.

Читайте также закон 125 ФЗ “Об обязательном социальном страховании” здесь.

С 2017 года задачи администрирования решают налоговые органы, и ФСС отчетностей о перечислении средств в бюджет не получают. Справка-расчет – тот документ, в котором страхователь может отразить данные по взносам.

Образец справки-расчета с требованиями по заполнению основных граф таблицы.

Заявление на возмещение

Помимо справки-расчета, для получения возмещения вам нужно будет предоставить заявление. Единой формы его составления также не существует, но есть образец, который можно учитывать при подготовке документа (ищите его на сайтах региональных отделений ФСС). В заявлении указывается информация о страхователе, банковские реквизиты для выплаты возмещения и сумма. Проверьте корректность указанных данных, чтобы не столкнуться с лишними проблемами в будущем. Обязательно укажите в конце заявления, что оно предоставляется со справкой-расчетом и расшифровкой расходов. Составлять заявление на возмещение, как и справку-расчет, разрешается в свободной форме.

Сроки выплат

В соответствие с положениями статьи 4.6 № 255-ФЗ от 29.12.06, средства на счет страхователя должны быть перечислены в течение 10 дней (при условии, что вы подали полный пакет документов). Также ФСС вправе осуществить проверку для выявления обоснованности расходов, которые заявитель указал в заявлении. Также на данном этапе у вас могут запросить дополнительные подтверждающие документы.

По результатам проверки вы можете получить от ФСС отказ. Данное решение обязательно должно быть мотивированным.

Если вы получите не выплату, а отказ, всегда есть возможность обжаловать его. Ситуацию на рассмотрение в данном случае передают в суд (нужно будет составить обращение на выплату возмещения в соответствующие инстанции).

На что распространяется уменьшение страховых взносов по обязательному социальному страхованию

Статья 431 НК РФ предусматривает возможность уменьшать суммы ежемесячных взносов. При определении размеров платежей в бюджеты страхователь может вычитать понесенные им на выплату различных пособий работникам расходы. Это помощь по:

То есть страхователь может облегчить бремя компенсации затрат на соцобеспечение за счет снижения размеров очередного взноса. Если сумма выплаты больше взноса, для решения спорной ситуации нужно будет обратиться в ФСС.

При обращении в налоговый орган страхователь свои расходы отражает в положениях новой формы для отчетности.

Возмещение за предыдущий год

Для получения возмещений за период до 1.01.2017 действует следующий порядок. Страхователь должен обратиться в региональный отдел ФСС с документами:

- Заявление, составленное в свободной форме и содержащее полный перечень информации по вопросу.

- Расчет взносов по форме 4-ФСС за расчетный год.

- Копии документов, которые подтверждают расходы.

ФСС проверяет полученный пакет бумаг, при выявлении несоответствий может быть назначена выездная проверка. Напоминаем, что данный порядок касается расчетов до 1 января 2017 года. По результатам проверки страхователь получает компенсацию полной суммы либо мотивированный отказ.

ФСС может предоставлять в ИФНС личные данные о страхователе в рамках межведомственных взаимодействий.

Предоставление документов после 01.01.2017

Если ваше обращение относится к периоду после 1 января 2017 года, перечень документов будет следующим:

- Заявление.

- Расчетная справка.

- Подробная расшифровка всех расходов, направленных на цели социального обеспечения.

Проверка обычно проводится камерально, но может быть и выездной. В ходе рассмотрения заявки ФСС запрашивает дополнительные данные в ИФНС по предоставленным отчетностям. По итогам страхователь получает решение – это будет или утверждение заявленных расходов на выплату, или их непринятие к зачету. После этого можно будет оформлять заявление на возврат средств и направлять его в территориальный орган казначейства. Средний срок возврата денег – 3 рабочих дня.

Если сумма зачет не совпадет с размером взноса, нужно будет довнести разницу.

Видео – особенности взаимодействия с Фондом социального страхования

В этом видео рассказывают про особенности взаимодействия с Фондом социального страхования, уплату страховых взносов.

Выводы

- Новая схема предоставления отчетностей по взносам в бюджет ФСС действует с 1 января 2017 года.

- Для получения возмещения нужно подать справку-расчет и заявление (документы составляются в свободной форме).

- Максимальная срок рассмотрения заявлений на выплату составляет 10 дней. При предоставлении отказа ФСС обязан мотивировать свое решение.

Рекомендуем вам прочитать про обязательное социальное страхование в данном материале.

ostr.online

Просто о бюджете доходов и расходов (БДР)

Редактор статьи:Наталья Голобурда

Продакт менеджер Получить консультациюАктуальность статьи проверена:

Содержание статьи

Перед вами стоит задача построить доходный бизнес? Вам не обойтись без разработки последовательной политики бюджетирования!

В высококонкурентном мире бизнеса не всегда побеждает самый сильный. Очень часто победителем становится самый последовательный предприниматель, который умеет грамотно планировать свои доходы и расходы, оперировать не пространными гипотезами, а четкими, обоснованными планами, составленными с помощью эффективных инструментов. Одним из важнейших управленческих инструментов является БДР.

БДР – это бюджет доходов и расходов, составляющий основу бюджетной политики коммерческой компании и позволяющий предприятиям решать множество операционных задач.

Структура БДР

Ясно из названия, что в БДР входят такие фин. показатели как расходные статьи, доходные статьи и, соответственно, прибыль. Современные финансисты рассматривают БДР не только как финансовый инструмент, но скорее как комплексный способ управления и оптимизации процессов внутри бизнеса. Проще говоря, именно БДР помогает разбираться в реальном положении вещей на предприятии, нормировать расходы ресурсов, производить перспективное планирование и оценку экономики предприятия.

Поэтому БДР включает в себя следующие статьи по доходу и расходу:

Статьи доходов:

- Выручка от основной деятельности;

- Выручка от любых других типов экономической деятельности.

Статьи расходов:

- Затраты производственного типа;

- Все остальные затраты периода.

Доход – Расход = Прибыль

Фактически, если говорить о БДР как об управленческом инструменте с некоей глобальной ролью, то в первую очередь следует отметить, что на основании составленного БДР можно спрогнозировать результат всей деятельности компании (естественно в рамках периода бюджетного планирования). При этом еще раз заострим внимание на том, что БДиР позволяет предприятиям управлять своими доходами и расходами, а значит – увеличивать прибыль.

Как составляется бюджет доходов и расходов

Для начала отметим, что детализация БДР и даже состав статей, включенных в этот вид бюджета, могут существенно различаться в зависимости от вида деятельности организации, политики в области учета или просто оперативных задач.

По идее, если мы составляем БДР, значит, мы хотим не только зафиксировать некоторые величины доходов и расходов, а планировать, учитывать и оптимизировать фин. состояние нашей организации. Поэтому при составлении бюджета по доходам и расходам рекомендуется придерживаться следующей последовательности:

- Рассчитайте расходы;

- Рассчитайте доходы;

- Определите норму прибыли и ищите способы ее увеличивать.

Если по расчетам расходов и доходов все в принципе понятно, поскольку зависит от конкретных условий на предприятии и его финансовых задач, то на планировании прибыли стоит остановиться подробнее.

Когда мы говорим про определение нормы прибыли, имеется в виду задача, которая позволит нам установить приблизительный норматив между доходом и расходом, который в конечном итоге приведет нас к возникновению прибыли как таковой и исключит возможность убытка.

Понятно, что прибыль – это основной (если не единственный) драйвер роста предприятия, включающий любые вопросы финансирования – от расширения производства, до увеличения географической представленности предприятия. Поэтому, когда мы используем деньги, чтобы делать деньги, – деньги должны как можно скорее возвращаться. Эта задача и решается планированием нормы прибыли.

Безусловно, увеличение прибыли связано с внутренней оптимизацией и поиском рациональных решений, которые в целом повысят конкурентоспособность предприятия. Эти решения могут касаться не только снижения, допустим, прямых производственных издержек, или минимизации каких-то налоговых вопросов, но и уходить гораздо дальше в область дробления бизнеса, аутсорсинга, новых технологий и прочих управленческих решений.

Говоря про способы получения максимальной прибыли, не лишним будет отметить, что экономия – это не всегда хороший путь увеличения прибыли. Наоборот, зачастую именно правильное инвестиционное использование накопленной прибыли приводит к финансовому успеху. Но это другая тема.

Бюджетирование в Excel и форма БДР в Excel

БДР, как правило, составляют в качестве простой таблицы в Excel или программе учета. Специализированные программы для учета данных имеют больше возможностей, чем стандартный набор функций Exel. В особенности специальное программное обеспечение превосходит статичные таблицы возможностью оперативного получения новых данных в автоматическом режиме.

В принципе, табличный бюджет позволяет решить все необходимые задачи, хотя требует несравнимо большего количества ручных операций. Последовательно в таблицу, то есть в БДР, вносятся все показатели по затратной и доходной частей, из которых формируются показатели прибыли. На основе этих данных принимаются последующие управленческие решения.

Отметим, что для БДР не существует какой-то определенной формы, поэтому у каждого предприятия его формат будет отличаться. Естественно, предприятию предпочтительнее использовать собственную систему статей (из реальной жизни), которой оно оперирует, и, главное, может управлять. Глупо вставлять в БДР статью на модернизацию производственных комплексов, если бизнес в принципе не предусматривает их использование.

Сегодня Интернет изобилует примерами различных бюджетов доходов и бюджетов расходов, поэтому каждый может выбрать образец отвечающим собственным нуждам. Еще более простой путь – использование в качестве основы форму отчета о прибылях и убытках, расширив детализацией статей дохода и расхода конкретной организации.

При этом важно помнить, что при составлении БДР не стоит гнаться за сложностью бюджета. Наоборот, бюджет для планирования прибыли должен быть сформирован таким образом, чтобы управленческая команда бизнеса могла с ним работать. Бывали случаи, когда бизнес заказывал разработку БДР у специализированной компании, а в итоге получал вместо понятного бюджета «трехэтажный» документ, не применимый на практике. Поэтому при выборе формы бюджета и его составлении, крайне важно оставаться максимально близко к реалиям собственного бизнеса.

Отличия БДР от БДСС

Следующим важнейшим бюджетом внутри любой компании является БДДС (движения ден.средств). О его функциях и задачах подробно рассказано в соответствующей статьей. Но в рамках рассмотрения бюджета доходов и расходов, необходимо заострить внимание на разнице между БДР и БДСС. Их ключевое различие заключается в целях, для достижения которых они формируются.

Как мы отметили ранее, БДР ведется для планирования прибыли за бюджетный период, а БДСС – для оперативного управления распределением денежных средств. То есть БДСС отражает всю деятельность организации в части движения денег, и благодаря этому появляется возможность управления движением денежных потоков.

wiseadvice-it.ru